|

|

凍哆嗦了?來復盤一發資本的寒冬是如何悄然而至的

2、IPO暫停

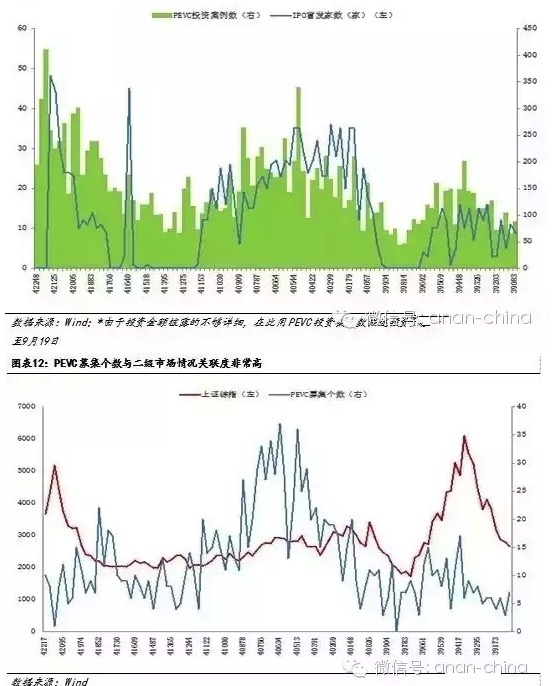

今年下半年的A股暴跌分為6月12日~7月8日和8月17~8月26日兩個階段,以及中間7月4日的IPO暫停。有趣的是,A股第一階段的暴跌并未直接穿透一級市場,真正穿透一級市場的是8月的第二階段。我們分析認為,作為兩大主要退出渠道之一,IPO暫停與重啟對投資機構的決策有顯著影響。由于一級市場投資的主要退出渠道就是IPO或并購,雖然IPO的公司都是排隊了很久的,但其退出預期很重要,這直接導致PEVC的投資決策跟IPO的開閘與否有很強的關聯性,每次PEVC投資案例數的低谷,都是IPO關閘時期,一旦IPO重啟,投資案例數會明顯激增。

如圖表11與圖表12顯示,第七次暫停IPO期間,也是PEVC募集與投資的筑底過程。隨后于2008年底政府出臺刺激政策,股市和PEVC募集與投資都啟動上漲趨勢。2010年期間股市長期波動,缺乏賺錢效應,這時候資金大量轉向PEVC等股權類投資,直觀反映在PEVC新募集個數與投資事件的暴漲上。由于股市一直熊市,2012年IPO再度暫停,PEVC募集與投資也再度尋底。直到2014年IPO重啟,PEVC募集個數與投資事件又迎來爆發性增長。但是由于2014年下半年至2015年6月股市賺錢效應極好,資金大量涌入股市,所以PEVC募集與投資在IPO剛重啟的暴漲后并未延續下去。

如圖表12顯示,PEVC募集個數往往在IPO暫停中期開始出現反彈上漲趨勢,而一般IPO關閘期在一年左右。第九次IPO暫停至今已經持續了2個月,預測大約今年年底可能出現優質的投資機會。

3、投資機構資產負債表的負反饋沖擊

互聯網商業模式的激進化擴大了市場遇冷時投資機構的謹慎程度。如今,互聯網企業商業模式越來越激進化,特別是隨著O2O等模式暴熱以后,很多初創企業的財務不能達到平衡,基本靠VC的錢來支撐。

下面以中科招商為例進行分析。

中科招商的收益主要分為兩項:

基金管理費:公司作為基金管理人,受托管理基金資產,向所管理的基金收取一定的管理費用。公司管理費用的收取基數和收取比例由公司與基金投資人協商確定。收取基數包括基金注冊資本、實繳資金、投資額等情況,一般按照實繳資金收取,收取比例一般為每年2.00%,另有約定的除外。

收益分成:當基金所投資項目退出并獲得收益時,公司作為基金管理人收取投資收益的一定比例作為對管理服務的報酬,收取時點一般為基金的本金及確定的門檻收益(如有)收回后計提,計提的比例一般為投資收益的20.00%,另有約定的除外。

接下來我們分析如果投資項目失敗,會在多大程度上沖擊投資機構的資產負債表:

我們將被投項目分為兩類:自身有盈利對投資機構依賴度低的項目,以及自身無盈利依靠燒錢運作。對于投資機構的資產負債表而言,如果是第一類項目,即使長期沒有退出,項目仍然可以持續經營,最差的情況下可以回購,其失敗對投資機構資產負債表的沖擊相對可控。

但是對于第二類項目,例如燒錢的O2O模式,其本身是輕資產,一旦失敗破產將導致風險直接穿透到投資機構的當期盈利,其對風投機構資產負債表的沖擊是不可同日而語的。在資本寒冬下,O2O類輕資產、燒錢模式的項目將最先遇到融資困境,已經投資大量O2O項目的投資機構,其資產負債表也將承受巨大壓力。

針對這種可能的沖擊,我們翻閱了中科招商的《公開轉讓說明書》與審計報告,以考察如果項目失敗將如何計算損益。在其《公開轉讓說明書》中第154頁“長期股權投資”中,詳細說明了“后續計量及損益確認方法”,其中:“采用權益法核算時,當期投資損益為應享有或應分擔的被投資單位當實現的凈損益的份額。本公司在每一個資產負債表日檢查長期股權投資是否存在可能發生減值的跡象。如果該資產存在減值跡象,則估計其可收回金額。如果資產的可收回金額低于其賬面價值,按其差額計提資產減值準備,并計入當期損益。長期股權投資的減值損失一經確認,在以后會計期間不予轉回。”

在中科招商的審計報告中,可觀察到其項目資產計入可供出售金融資產和交易性金融資產,這兩部分的損益都會計入到投資收益中。

所以從財務層面,目前風險最大的是數千家一直在不計成本爭取用戶且遲遲無法盈利的公司,如果這些投資項目失敗便計入投資收益損失。而O2O類項目的死亡將使得清算所剩無幾,我們可以設想,如果市場行情遇冷,一定數量的O2O項目死亡,則會在資產負債表中拖累整體投資收益,進而導致公司短期內的投資決策趨于謹慎。

寒冬之下,創業者該如何選擇

通過以上三點的分析,我們可以發現,此輪寒冬的根本原因是二級市場向一級市場穿透,資金收緊導致投資機構募資困難,這也直接導致了市場整體投資節奏的放緩。其實,從本質上來看,對于投資機構已經投過的項目,這些機構還是希望在企業急需資金的時候伸手援助,沒有哪家機構希望看到自己投資的項目死亡。但無奈的是,短期新基金募資困難,暫不具備輸血能力(更直接的說,投資機構也沒錢了),因此不得不放緩投資節奏。在此背景下,我們建議廣大的創業者——廣積糧、控支出、做好過冬的準備。因為就目前的狀況來分析,未來半年內,市場的狀況很難出現實質性好轉。

?

?

相關鏈接:

人民幣跨境支付系統為中國資本出海筑牢基礎支撐人民幣國際化“高速公路”初步建立 將便利跨境貿易和資本流動

從管資產到管資本:國有資產監管體制尋求變革

萬寧鼓勵社會資本建公共停車場 每泊位最高補3萬元

?

·凡注明來源為“海口網”的所有文字、圖片、音視頻、美術設計等作品,版權均屬海口網所有。未經本網書面授權,不得進行一切形式的下載、轉載或建立鏡像。

·凡注明為其它來源的信息,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

fed111e8-7976-420e-971e-d2cb7a9b1cf5.jpg)

086f6ffe-716d-4d77-b60a-c0561e2b9551.jpg)

bde30562-4991-4fa4-b71c-74912cdd21a1.jpg)

f4597297-fcbc-4658-a350-99eb944743af.jpg)

ca0f9aa7-2273-4a8a-9d60-fbd107ad55e2_zsize_watermark.jpg)

79b6258d-f2e5-4334-89d4-7a5f823993fa_zsize_watermark.jpg)

e9717089-0395-40ce-a9f1-96d4465d84cc_zsize_watermark.jpg)

89e16128-ce7d-473b-93ae-34bcf30a9e65_watermark.jpg)